我們先來看看上週的重要股、匯、債市的表現:

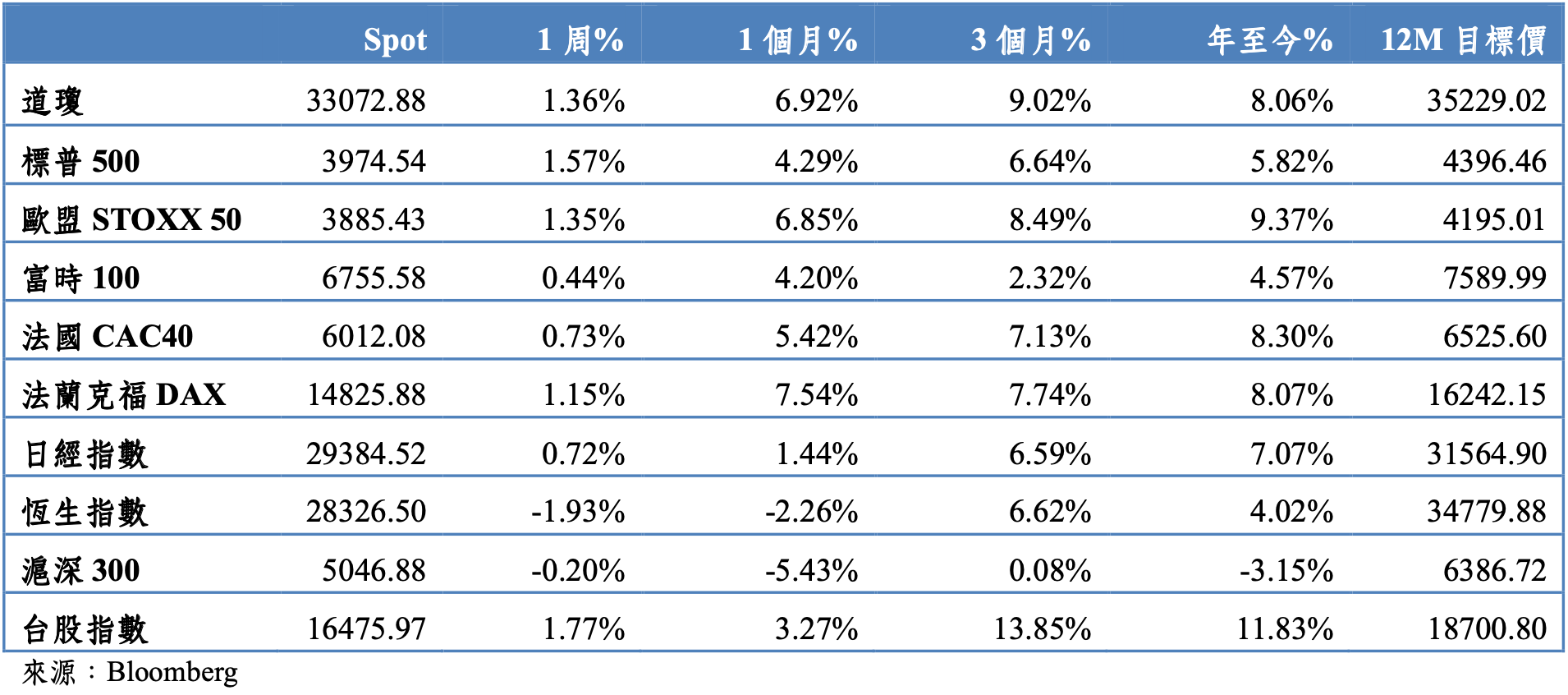

股票市場

匯率市場

利率市場

能源市場

金屬市場

Emma觀點:

展望未來,有兩件事情值得關注,第一,邁入四月,美股財報季即將展開;第二,美國總統拜登將在近期提出「基礎建設計畫」及「加稅計畫」。

今天先把重點擺在第二項。

我們都知道,美國的樂觀經濟成長預期,主要來自於印鈔票而致的一連串效應,然而,這些錢主要用在紓困而非建設。

而拜登政府為了要實現「重建美好 Build Back Better 」計畫,預計要再支出至少 3 兆美元規模的基礎建設。這些錢從哪兒來?

加稅,當然是其中的必要選項。

這是 1993 年以來的第一次大幅度加稅。

目前的方向主要有:企業稅率從 21% 提高到 28%、企業海外收入最低稅率提高、廢除川普當時針對年收入超過 40 萬美元的個人減稅方案,並針對這些年收入超過 40 萬美元的個人課徵社會福利税、提高個人資本利得稅率(年收入超過 100 萬美元)。

對企業加稅必然影響企業盈餘,那麼這對於我們最關心的資本市場有什麼影響呢?

負面來看,根據高盛的預估,若企業稅提高到 28%,2022 年 S&P 500 企業整體每股盈餘從 203 美元降到 185 美元、每股盈餘成長率從 16% 降到 5.7%。這部分由於尚未確定方案,因此資本市場也還沒有反應稅改所造成的影響。

正面來看,對美國整體經濟的長遠發展是好的,包括促進投資、增加就業與勞動參與率。加稅,受害的是富人、受惠的是一般人及最貧困的人,實現縮小貧富差距。此外,所得達到一定水平之後,對於消費的邊際影響就會降低,讓中低收入的人消費增加所帶來的邊際效益最為明顯。若能推動就業與消費,就能部分抵銷加稅對於企業盈餘的影響。

當然,最終結果會如何?我不是拜登,也無法控制資本市場,只能提醒大家,短期波動是必然的,只要經濟基本面向上的趨勢不變,股市持續上升的趨勢也不會改變。

分散產業配置、地區配置、拉長時間耐心等待,絕對能夠有不錯的回報。

這張圖片實在很寫實,今年的市場波動會使得人心跟著波動,那就讓這張圖常伴週報。

各大私行觀點:

UBS 瑞士銀行

BOS 新加坡銀行

CS 瑞信銀行

沒有留言

張貼留言